El Sr. Primer Vicepresidente de la Confederación Nacional de Instituciones Empresariales Privadas – CONFIEP, quien a la vez es Gerente General de Siroco Holdings SAC (red de gasocentros de GNV en Lima) y Director del diario Expreso, sostuvo en entrevista concedida a RPP(1) que la utilidad neta de una estación promedio es de aproximadamente el 10% de sus ventas, que calcula en “unos 23,000” Nuevos Soles mensuales ó lo que es lo mismo 276 mil Nuevos Soles anuales.

Señaló igualmente que “Construir una estación de GNV cuesta US$ 700,000 y el terreno no baja de US$ 1.5 millones, lo que hace una inversión total de US$ 2.2 millones que se recuperan en 22 años”.

Respeto sus opiniones, expresadas además en ya innumerables portadas y comentarios del diario Expreso; pero no las comparto. Mención aparte de los aspectos éticos, deseo rescatar más bien los criterios económicos que subyacen en estas apreciaciones.

- Si manifiesta que tiene una utilidad neta de 10% de sus ventas no nos dice nada, económica ni financieramente hablando.

- Lo que verdaderamente interesa para efectos de evaluación económica es estimar cuanto puede ser la Tasa Interna de Retorno – TIR, es decir, si las inversiones a que me veo obligado para poner en marcha un gasocentro son compensadas con ganancias que, por lo menos me den un 12.0% anual en USD, después de Impuesto a la Renta.

- Si la inversión asciende a 2.2 millones de USD, como señala, y su utilidad neta actual es de sólo 23,000 Nuevos Soles mensuales obtendría una TIR negativa de -11.9%. Con estos resultados no obtendría jamás un financiamiento para la inversión. Estaría involucrado en un pésimo negocio lo cual no se condice con el incremento anual de puntos de venta ni con los proyectos que están en construcción en la actualidad. O se infla el monto de la inversión o se minimiza el reporte de utilidades.

- Si sólo ganaran 23,000 Nuevos Soles mensuales, aún si el terreno tuviera costo cero, su TIR todavía sería de apenas 6.0%. Y esta, es una situación extrema en que se descarta el precio o el coste de oportunidad del terreno.

- Aún más, si en realidad hubiera que invertir en un terreno de 1.5 millones de USD y en adición el GNV en boca de pozo tuviera costo cero, aún seguiría perdiendo pues su TIR sería negativa en -1.1%.

- La única manera que el gasocentro pudiera obtener una TIR cercana al 12.0%, sería si el gasocentro no paga nada por el producto, tampoco paga por el transporte por red principal y recibe un descuento de 56% en la tarifa de distribución de Cálidda.

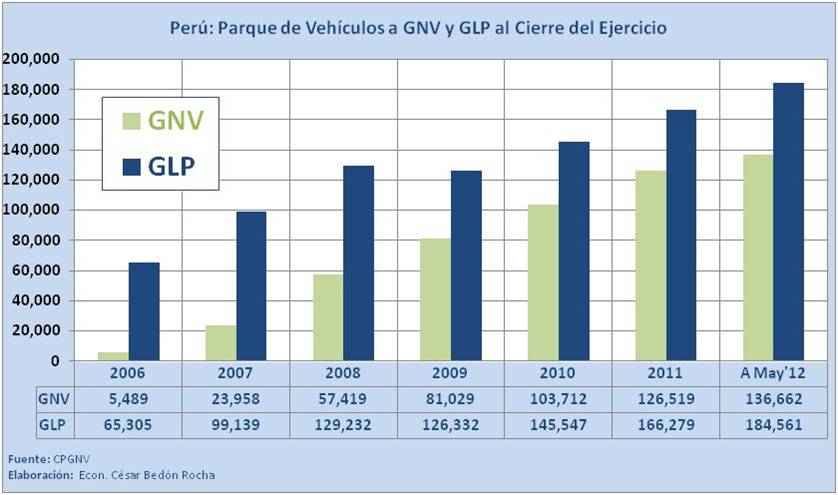

Yo encuentro que, trabajando con la información de ingresos y costos lo más cercana a la realidad y con una venta promedio de 7,715 m3/Gasocentro/Día (2); aun manteniendo constante el precio de venta en 1.29 Nuevos Soles/M3 en los próximos 10 años, e incrementando el precio de adquisición en 5% anual (boca de pozo, transporte y distribución), se obtendrían los resultados de la Tabla adjunta.

Como se puede observar, el negocio de GNV permitiría pagar un máximo de 860 mil USD por terreno en la actualidad, con un precio en boca de pozo de 2.9684 USD/millón de BTU sin descuentos. Cualquier precio mayor que se pague afectaría la rentabilidad de 12% TIR del negocio. Sin incrementar sus precios de venta en gasocentro durante los próximos 10 años la utilidad neta después de impuesto a la renta sería de 70.6 miles de Nuevos Soles mensuales promedio el primer año. La inversión se recuperaría en 6 años.

Como lo más lógico sería que el precio en punto de venta pudiera incrementarse 5% anual en USD, la TIR subiría hasta 21.4% y el período de recupero sería de apenas 4.5 años.

Por supuesto que las condiciones de oferta y demanda y el desempeño del punto de venta podrían mejorar estos factores. Finalmente hay que tener en cuenta que el precio del terreno viene dado por el uso al que se le destina y la rentabilidad del negocio. Es posible que existan inversiones hechas con precios de 1.5 millones de USD en terrenos como se señala, pero en este caso se trataría definitivamente de una mala inversión cuyos costos no se puede pretender cargar al usuario.

Estos cálculos deben ser tenidos en cuenta para cuando se pretenda justificar un punto de ventas nuevo, sobre todo en las localidades en que las ventas volumétricas pudieran ser, a lo sumo, una quinta parte de lo que son en Lima.

[2] Volumen real promedio agosto 2012

– INFOGAS COFIDE