¡Y es que, tan lejana

nos parecía la República Popular China (China)!

Mi recordada madre solía decirnos que había hecho un

“viaje a la China” cuando, allá por los años 60, había obtenido un resultado

infructuoso en alguna gestión de compra, venta, devolución o cobranza y que

además había gastado tiempo y dinero en su tarea; tal cual, si hubiera hecho un

viaje larguísimo, capaz solo para aventureros.

Hoy en día el mundo se ha hecho plano y viajar al

celeste imperio, con sus inventos, sus ciencias y sus escuelas de pensamiento no

es ya un sueño imposible y lleno de misterios, sino más bien una realidad muy

cercana, la misma de la que gozan 65 millones de turistas internacionales

anualmente.

Logísticamente, una diferencia de 13 horas separa los

mercados de las ciudades capitales Lima y Pekín. Esto implica que los agentes

económicos de ambos países en teoría nunca duermen, pues mientras en nuestra

capital podríamos estar abriendo las operaciones bancarias a las 9 de la

mañana, en Pekín se encontrarían descansando al registrar sus relojes las 10 de

la noche. Quizá este inmenso trajín diario sea el secreto del impresionante

incremento de nuestro intercambio comercial. Y es así como desde el 2013 el

Banco Industrial y Comercial de China Ltd. (ICBC Ltd.), el más grande y rico

del mundo, se constituyó en el primer banco de capitales chinos en el Perú y la

preocupación por la economía no para pues desde este año el Bank of China opera

en nuestro país, el mismo que es considerado el Mejor Banco en Mercados

Emergentes por Euromoney y el Mejor Banco para Operaciones de Comercio Exterior

por Asiamoney.

Un revolucionario

crecimiento del intercambio

Cada segundo del día durante el 2019 hemos exportado

al gigante asiático 428 USD y, de esa manera, China se ha convertido en nuestro

más importante aliado comercial, socio 5 estrellas (como las de su bandera),

cubriendo 29.3% de las exportaciones peruanas, más que duplicando al segundo

lugar ocupado por los Estados Unidos de América (USA) con 12.3% de

participación.

Parte importante de este crecimiento de la participación

China ha sido, qué duda cabe, el Tratado de Libre Comercio (TLC), suscrito el

28 de abril de 2009. Se cumple con él un importante principio económico que

señala que el comercio puede mejorar el bienestar de todo el mundo,

independientemente del tamaño de su población o de su economía. China es el más

poblado del mundo con casi 1,400 millones de habitantes, aproximadamente la

quinta parte de la población mundial o 43 veces la peruana. La economía china

produce en 5 días lo que el Perú en un año completo, pero las relaciones

comerciales se desenvuelven en un marco de respeto mutuo, equidad y justicia

entre países creyentes del libre comercio.

El TLC con China nos ha significado un aumento del

valor exportado de 12.7% promedio anual; es decir que cada año vendemos casi mil

millones de USD más. Como consecuencia la Balanza Comercial ha sido favorable a

nuestro país en 3,516 millones de USD el 2019.

No se piense, sin embargo, que la relación económico

social entre China y Perú es de corta data, sino que, por el contrario, se

remonta al año 1849, en que acogimos la primera ola de migrantes chinos en

nuestro país, los mismos que hoy se estiman en 1.5 millones de tusán (como

cariñosamente los llamamos)., aunque muchos de ellos no ocupen ya las tradicionales

esquinas en bodegas y pulperías peruanas.

Ruta

de la seda llega al Perú

Algunos historiadores

señalan que finos tejidos de seda. que inicialmente vestían a los miembros de

la familia imperial, fueron originarios de China alrededor de 3 mil años A.C. Tan

valioso producto era demandado por todos los países del mundo de ese entonces, convirtiéndose

en parte fundamental de los inicios del comercio transnacional formándose así

la llamada Ruta de la Seda que integraba a todo el continente asiático.

El año 2013 el gobierno

chino diseñó “La Franja y la Ruta” como una iniciativa de cooperación económica

que incorpora un multimillonario plan integral de infraestructuras e

inversiones uniendo en una sola franja 60 países de Europa, Asia Sub Oriental y

Central, así como el Oriente Medio involucrando al 70% de la población mundial

y que generará el 55% del PBI mundial.

El hecho tangible del

enorme crecimiento de las relaciones chinas con los países latinoamericanos ha posibilitado

que el esfuerzo de cooperación incluya ahora también a 19

países latinoamericanos y del Caribe. Desde abril de 2019, El Perú se ha

adherido íntegramente a este proyecto que implica cooperación e inversiones en

un escenario de mutuas ventajas.

La aparición del

COVID

Ha sido en China (Wuhan) que sus autoridades descubrieron

el 31 de diciembre de 2019 un nuevo tipo de coronavirus, causante de una

pandemia que viene causando la muerte de poco más de un millón de personas. Este

virus es el SARS-CoV-2 (coronavirus del síndrome respiratorio agudo grave tipo

2). El virus fue aislado igualmente en los laboratorios chinos, apenas 1 semana

después de su notificación a la OMS.

La China de hoy refleja la imagen de un país que ayudó

a sacar de la pobreza a 500 millones de sus habitantes, con un crecimiento de

su economía de 10.9% anual promedio en los últimos 10 años, con una cobertura

casi total (95%) del seguro de salud básico y gasto total en salud aumentado en

casi 40 veces durante los últimos 20 años (5.6% del PBI).

El mundo lucha hoy contra este terrible virus tomando

conciencia progresivamente de su letalidad e impulsando una mejor conducta de

cuidados, saneamiento, salud pública e higiene.

Aporte chino para

enfrentar el Covid 19

China no es ajena a esta guerra contra un enemigo casi

desconocido. Anotemos que en los inicios de la presencia del virus en el Perú (23

de mayo), China puso a disposición de nuestro país y durante diez días cuatro

médicos con experiencia internacional seleccionados por la Comisión de Salud de

la Provincia de Guangdong para asesorar a nuestros profesionales. Posteriormente,

el 2 de setiembre, arribaron unas 12,000 vacunas contra el coronavirus de la

farmacéutica china Sinopharm para ser testeadas en 6,000 personas en la tercera

fase de los ensayos.

El aporte chino a nuestro país tiene una especial

importancia por permitirnos utilizar nuestra estrecha relación con el primer

productor mundial de vacunas, que cuenta con 40 laboratorios dedicados a su

fabricación y que pueden poner a disposición cerca del mundo 3 millones de

dosis diarias; esta clara ventaja de los científicos chinos se ratifica en el

hecho que 9 de sus vacunas están ya en la fase de ensayos con humanos a nivel

mundial, más que cualquier otro país en el mundo; Igualmente, cuatro de las

nueve vacunas candidatas en ensayos de última etapa están siendo desarrolladas

por empresas chinas. Es más, China ya ha impulsado algunas vacunas antes que se

haya probado completamente su eficacia, como la aplicación a sus militares

desde fines de junio.

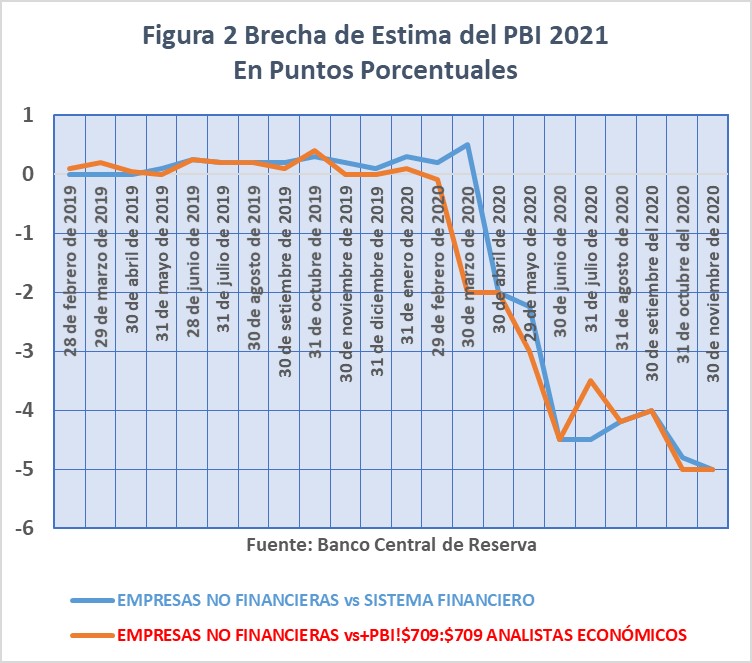

¿Qué nos espera? ¿Un

lecho de rosas?

Producto del COVID y las medidas económicas adoptadas

por los diferentes países del globo para menguar sus efectos, la situación no

es como para descansar en un lecho de rosas. El mundo verá caer su producción

de bienes y servicios en -5.2% el año actual. En el caso peruano hemos sido

severamente afectados por una estricta y generalizada cuarentena con

aislamiento físico que llevará a un catastrófico descenso del PBI de -12.0 %

este año, con un severo daño en la productividad laboral, una baja del PBI

potencial y una exacerbación de la pobreza y pobreza extrema y que no se

compensaría el 2021 en que se espera crecer 10% de acuerdo con el Ministerio de

Economía y Finanzas.

La misma fuente indica que, a pesar de todo China

crecerá 2.0% el 2020 y 8.2% el 2021 y esta es una buena noticia por la relación

directa que tiene con nuestro crecimiento.

Confiamos que la resiliencia del poblador peruano

permita colocar un mayor número de sus productos en el mercado chino y logre

captar inversiones principalmente en infraestructura para contribuir

decididamente con nuestra recuperación.

Una sólida economía

china, la segunda más grande del mundo, como aliada peruana contra el Covid 19,

unida a su avance tecnológico y una milenaria tradición de convivencia y

colaboración nos hacen confiar en que saldremos adelante en muy corto plazo,

cercanos ya al bicentenario de nuestra independencia.

Octubre 2020