Economista César Bedón Rocha

9 de mayo del 2001

Bastante hemos escrito ya acerca del estado de colapso en que el gobierno del Dr. Alan García dejó PETROPERU. Mucho más podríamos escribir pues realmente fue una experiencia por la que no deberíamos volver a pasar. Sin embargo, creo que también es necesario analizar con espíritu crítico los siguientes diez años de manejo comercial de la más importante empresa estatal bajo el gobierno del Ing. Alberto Fujimori. De esta manera considero que será más fácil para todos nosotros opinar con objetividad sobre la privatización de la refinería Talara teniendo a la vista lo errado de su accionar comercial, la injerencia política en su conducción y su aporte a la economía nacional.

¿ Por qué una evaluación comercial?

Los factores a evaluar son múltiples pues así lo fueron también las actividades integradas que desarrolló PETROPERU.

Debido a la privatización, no tiene venta directa en grifos y no es responsable de la producción petrolera, de la flota marítima y terrestre, de los Terminales y Plantas de Ventas ni de las refinerías de Pucallpa y La Pampilla. Tampoco participa en el envasado y distribución de GLP ni en el mercado de lubricantes.

Quedaron sin privatizar la refinería Talara, la Refinería Iquitos, las Plantas de la selva, el Oleoducto Nor Peruano con su refinería El Milagro, la Refinería Conchán y su edificio central.

En este escenario, coincidiremos que lo que interesa al consumidor es la gestión comercial. Al final de cuentas, somos propietarios de lo que queda de PETROPERU y como no recibimos directamente dividendos de la misma lo menos que podemos pedirle a quienes la gerencian por nuestro encargo es un adecuado manejo comercial.

VENTAS

El 2000 vendió 3% menos combustibles que en 1999. Su venta de gasolinas es cada vez menor habiendo mermado 8% en los últimos 3 años. El crecimiento de las ventas de gasolina 90 sin plomo se ha frenado desde hace dos años. En Diesel tuvo el año pasado una importante baja de 4% en ventas.

El potencial y atractivo mercado de Bunkers extranjeros ha sido prácticamente abandonado en los últimos 2 años pero se le niega al capital privado participar en esta actividad.

PRODUCTOS

PETROPERU mantuvo en el mercado la gasolina de 95 octanos eliminándole el plomo. Pero siguió produciendo la de 97 pese a que ésta no es necesaria para el parque automotor. Su venta no ha crecido en los últimos cuatro años, representa sólo el 5% de las gasolinas pero distrae recursos para su comercialización.

Implementó la aditivación de gasolinas y Diesel 2, sin costo para el usuario usando la marca de los productores internacionales. Poco después aprobó descuentos para quienes compraban sin aditivos creando de esa manera un costo adicional desalentando a quienes sí aditivaban.

PETROPERU desconoció lo valioso de una marca paraguas en aditivos. Ha cambiando de proveedor, pero no ha negociado el uso de su marca. Ha simplificado la exigencia técnica de aditivos opinando que sus productos cumplen los requerimientos de calidad en los laboratorios de las refinerías, sin interesarse por la forma como llegan finalmente al usuario.

PETROPERU concibió la tesis que sólo debía vender lo que sus refinerías producían. Los modelos matemáticos de refinerías dejaron de incluir el pronóstico de ventas para incorporar sólo lo que podía producir. Fueron frecuentes los períodos de escasez.

Cuando debió importar kerosene no lo hizo. Cuando potenciales importadores locales solicitaron a PETROPERU promover la importación conjunta de Diesel 2 contestó que no los necesitaba y hoy un Distribuidor la acusa públicamente de congelar los precios para que fracasen quienes importaron por su cuenta.

Dejó de importar GLP dejando sólo al sector privado. Hoy tenemos gas caro. El grupo español REPSOL/YPF con 59% y la mejicana ZETA GAS con 38% son los mayores importadores.

El mercado está inundado de gasolinas mezcladas con solventes, de Diesel adulterado con Kerosene, de solventes coloreados y aditivados para su venta como gasolinas y no se nota la presencia activa, instructiva y valiente, como todos quisiéramos, de nuestra empresa estatal que seguramente los considera aspectos ajenos a su responsabilidad.

PETROPERU planea vender parte del kerosene que produce como Diesel 1 registrándolo como “Premium”, con precio mayor y aditivado, como en las desafortunadas épocas de los kerosenes doméstico e industrial.

Pudo iniciar la aditivación de petróleos industriales y relanzar el gas ecológico pero no lo hizo.

En asfaltos logró recuperar la imagen de calidad del asfalto peruano en el extranjero. Pero, no entendió ni apoyó la gestión comercial internacional.

No se formaron vendedores de asfaltos ni se autorizaron contratos con Distribuidores locales dejándose a la iniciativa de su competidor REPSOL/YPF el desarrollar una imagen de solvencia técnica.

CANALES DE COMERCIALIZACION

La primera acción privatizadora ejecutada en PETROPERU fue la venta de sus Estaciones de Servicio. Contra todo criterio técnico, lo que debió dejarse para el final se puso por delante. Muy bien ubicadas, fueron todas transferidas al sector privado. Por esta razón es que hoy, sin bocas de salida propias ni alquiladas es incapaz de lograr que las bajas ocasionales de precios que establece lleguen al consumidor. No tiene presencia para romper concertaciones de precios en algunas localidades o liderar la transparencia en la función comercial.

En GLP en varias ocasiones, vendió a sus grandes competidores cuando éstos tenían problemas operativos, en lugar de apoyar a sus envasadoras aliadas.

El proceso de privatización creó el canal de distribución mayorista. Contrariamente a favorecer su crecimiento les redujo descuentos o los eliminó, como en Talara y Piura, y se constituyó en su competidora. Mientras tanto REPSOL/YPF otorga mayores descuentos a su canal.

Privilegió la venta de combustibles artificialmente escasos a algunos Distribuidores desatendiendo a otros.

Ø PRECIO

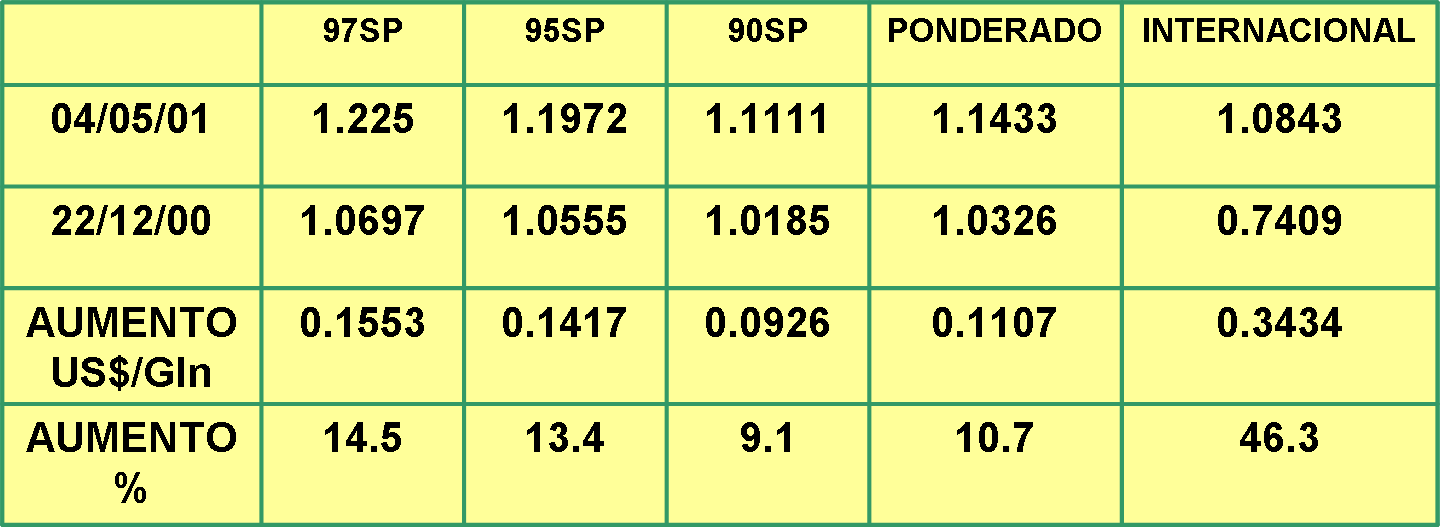

Amplió la presencia de la gasolina de 90 octanos en diferentes Plantas del país, pero su precio como el impuesto selectivo al consumo no la fueron acercando a la de 84 octanos sino que por el contrario cada vez se hizo más cara, retrasando la desaparición del plomo en las gasolinas.

Hizo muy poco para cubrir la demanda incremental producto de precios políticamente bajos, propiciando un mercado negro.

Encareció la venta Costo y Flete al no reconocer el costo real de recepción, almacenamiento y despacho de combustibles con la finalidad de desalentar a sus Distribuidores.

Dio créditos sin fianzas a empresas insolventes o de reciente creación.

PUBLICIDAD Y PROMOCION

La estrategia publicitaria que se diseño en 1997 fue asociarla a una marca líder (en este caso por los aditivos), y colocar en segundo plano su isotipo hasta mejorar su imagen. Pero este isotipo es distorsionado hasta perder sus características telúricas. Coloca en grandes caracteres, en todos los eventos deportivos el nombre PETROPERU, en lugar de destacar sus productos.

Creó isotipos para sus productos potenciados y creó una nueva identificación para Estaciones de Servicio. La selección de agencia publicitaria en los años 1997 y 1998 se hizo por concurso de creatividad y costos.

Aún hoy invierte en publicitar la “nueva” gasolina 95 que fue lanzada hace 3 años.

La buena imagen creada para el grifero PETROPERU con el lanzamiento de los combustibles aditivados y de la nueva 95 sin plomo fue tomada por el gobierno. Con el presupuesto de PETROPERU se efectuó sin concursar Agencia la campaña O TE SOBRA LA PLATA sin que esta tuviera nada que ver con sus objetivos comerciales pues más bien los distorsionaba.

Recientemente, gastó nuestro dinero en una campaña publicitaria para decir que era una empresa “eficiente y competitiva”, que trabaja arduamente a pesar de que los dispositivos legales siempre prohibieron la publicidad institucional.

Después de los desaciertos señalados, ¿no cree Ud. también que la política comercial de PETROPERU nos inclina a pensar en una privatización?